风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

朋友们,我是财官。今天的目标,是一家被称为“光刻胶第一股”的明星公司——江化微。

卷宗显示:其三季度净利润7878万,同比微降8.66%。乍看之下,业绩承压,故事似乎要走向平淡。

但老侦探的直觉告诉我,平静的水面下,必有暗流。果然,一个爆炸性的数据跳了出来。

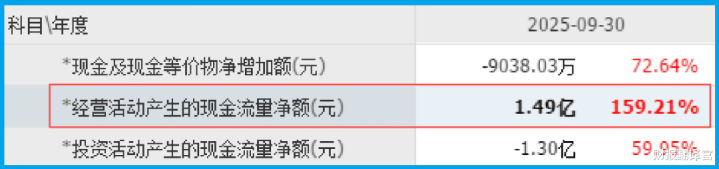

同期“销售商品收到的现金净额”高达1.49亿元,同比暴增159.21%,几乎是报表利润的两倍!

利润在降,现金却在以骇人的速度涌入。这极度矛盾的财务图谱,犹如凶案现场留下的两套完全不同的指纹。

哪一套才是真相?是利润隐藏了实力,还是现金另有乾坤?一场基于财报的侦探大戏,就此拉开帷幕。

第一现场:利润的“伪现场”

侦探的第一课:不要相信你最先看到的。净利润的微降,像极了精心布置的“伪现场”,容易让人误判公司经营的全貌。

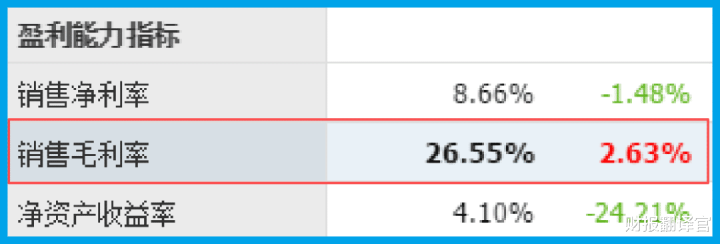

财官的目光,首先锁定了“销售毛利率”——这个揭示产品竞争力的核心指标。

报告期内,公司毛利率为26.55%,不仅站稳了脚跟,还同比提升了2.63个百分点。

在半导体材料这个强敌环伺的赛场,毛利率的提升,无异于武功修为的精进。它响亮地宣告:公司的产品力与议价能力,正在增强而非减弱。

那么,利润的短暂回调,从何而来?是费用激增,还是其他短期因素干扰?

利润表这个“第一现场”,显然无法给出全部答案。我们需要更硬的证据,直指商业活动的本质——现金的流向。

关键物证:现金流的“铁证”

在财侦界,现金流被尊为“铁证之王”,它几乎无法被长期粉饰。那笔1.49亿的净现金流入,就是本案最关键的物证。

它意味着,公司不仅把货卖出去了,更是真金白银地、加倍地收了回来。

这透露了两个重磅信号:第一,下游客户付款极其爽快,公司对产业链的话语权今非昔比。

第二,公司经营活动的“造血”能力正在核爆式增长,账面利润或许会受到会计准则的些许“修饰”,但涌入账户的现金,却是实打实的战略粮草。

此刻,财官心中的天平已开始倾斜。现金流的暴增,与毛利率的提升,形成了强有力的证据链,共同指向一个结论。

公司主业的根基正在夯实,运营质量发生质变。但,这足以解释一切吗?驱动现金流的源头动力,又是什么?

证人登场:订单的“证词”

任何现金流入,都始于一份订单。这时,一位强有力的“证人”出场了——收到客户的订单。

数据显示,这一指标达到56.46万,同比增幅是令人瞠目的270.23%!

订单量激增近3倍!这是比现金流更为前置的风向标。它如同战场前线发回的捷报,证实了市场需求的爆炸性增长。

特别是在公司提到的8-12英寸先进封装及高端存储市场,这正是当前半导体周期复苏与国产替代浪潮中最火热的赛道。

订单(需求)→ 生产销售 → 现金回笼。一条完整、健康且正在加速的商业逻辑链,已然清晰。

它完美解释了现金流的暴增,也让利润的微幅波动,显得不再那么重要。或许,那只是增长路上一次短暂的战术调整呼吸。

风险笔录:光鲜背后的阴影

财官在梳理全部证据时,还注意到一个微妙却关键的细节:公司的销售周期。

数据显示,其销售周期为36天,这本身在制造业中仍属高效回款。然而,这一指标同比放缓了4.40%。

这个“减速”信号,必须被记录在风险档案中。它可能意味着,为争取爆发式的订单增长(如前文所述的订单增长270.23%),公司在客户信用账期上做出了微小的让步。抑或是,下游客户自身的付款节奏在行业扩张期中有所调整。

结案陈词:真正的价值坐标

至此,本案可以告一段落。财官的结案陈词如下:这份财报,是一份典型的“成长过渡期”范本。

它用略显保守的利润数字,掩盖了现金流与订单的核级增长。案件的真相,不是衰退,而是一场为了更宏大增长所进行的、积极的战略蓄力。

毛利率提升,证明其“内力”在增强;现金流翻倍,证明其“气血”无比旺盛;

订单暴涨近3倍,证明其面对的是一场“需求海啸”。北向资金的驻足,则为这个故事添加了权威的注脚。

在半导体材料自主可控的国策背景下,在先进封装等新需求爆发的技术浪潮中,江化所锚定的,是一个远比单季度利润波动更为巨大的价值坐标。

读懂这份财报,就读懂了一种在战略机遇期,优先追求市场份额与现金流质量,而后让利润随之起舞的商业智慧。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 B 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。

万隆优配提示:文章来自网络,不代表本站观点。